高校信息技术应用成本—效益评估模型建构与分析

十几年来,我国高校持续大力度投资于信息技术来支持教学、科研和管理。高校的管理者以及相关政府投资部门非常希望获得有关信息技术应用的成本效益方面的系统信息,以便做出正确的投资决策。与此同时,这个问题也受到相关研究者的高度关注,持续成为科学研究的热点。但是由于教育系统成本和效益问题的复杂性及多领域的交叠特征,几乎没有研究文献将成本和效益整合在一个框架或模型中,以便用来比较不同投资决策的优缺点。

高等教育中关于信息技术成本和效益的研究几乎总是分别进行的。或许我们可以从两个方面加以解释。一方面,成本和效益领域都有各自独特的研究方法。成本评估通常依赖于直接的数据收集,进行定量分析;而效益评估则依赖于间接的和主观的数据收集,进行定性分析。定量研究和定性研究的性质差别使研究者很难构建一个单独的模型将两者整合到一起。另一方面,在高校内,负责财务成本分析的人通常很少关注效益评估,而那些关注效益评估的专业人员又很少具备成本分析经验,并且一般情况下,这两方面的人员很少有交集。

为解决这一问题,本文建构了高校信息技术应用成本—效益评估模型,同时提出了相应的操作步骤。目的是为高校管理者和决策部门提供一种决策支持工具,帮助其做出正确的信息技术投资决策。

一 成本—效益评估的研究困境

开发信息技术教育应用的成本—效益评估模型,首先要确定与特定的信息技术应用相关的所有成本,以及此项应用中获得的所有效益。然而在现实的研究中,即便是跨越这一步,也面临很多的障碍。表现为以下四点:

1 成本信息很难获取

高校信息技术应用成本信息之所以难以获取,有以下四个原因:

首先,高校的财务系统缺乏对信息技术应用成本数据的系统化收集。高校的财务系统与其他营利性组织不同,它们通常只发挥两个作用:记录财务交易和提供预算控制。在高校的财务系统中很少能找到系统化的与信息技术应用相关的成本信息。

其次,成本信息本身具有的机密性也使其获取存在巨大的阻力。当然这是可以理解的,没有哪一个研究者可以随随便便地获取某个高校的财务数据。即便是获取这些成本数据,成本本身具有的不稳定性和不断演变的特点,也会导致其所携带信息有用性被削弱。

再次,成本信息类型多种多样,研究者对于哪些成本信息应当被纳入研究范畴,不能达成共识。研究者大都是从所熟悉的研究领域出发,选择自己容易获得并且容易取得成果的数据信息。

最后,高校组织文化成为信息技术应用系统化成本核算的最大障碍。系统化成本核算要求高校制定新的规章制度,改变原有的财会工作模式,这和高校已有的组织文化不兼容。

2效益评估的定义过于狭隘

研究者往往乐于从一个比较狭隘的教学视角,来评估高校中信息技术的应用效益,很少从更高的组织视角来进行效益评估研究。譬如,信息技术的应用是否提高了学校的公共形象,是否改善了学校的组织流程和信息交流方式等。所以我们需要超越原有的仅仅考虑教学效益的倾向,重新建构一个全景式的和过程式的评估模型,从而使其他层面的“隐藏效益”得以鉴别和显现。

3 效益评估忽视了与高校战略目标的结合

当我们分析信息技术应用的效益时,几乎很少考虑到它和高校总体战略目标的关系。事实是,一项能够推进高校战略目标实现的信息技术的应用价值要远高于那些没能推动战略目标实现的信息技术应用。譬如,“在学校图书馆布设无线网络热点,以便学生更自由地获取学习资源”。如果学校战略中包含建设无线校园之类的目标,那么这项信息技术应用的效益评估成绩在此校中将会高于那些没有设置此类战略目标的高校。

4 效益的比较研究困难重重

信息技术应用项目之间的效益比较结果,对于高校的决策部门做出正确的投资决策是非常重要的。但是,真正有用的效益比较研究面临重重困难。

首先,大多数信息技术应用效益的评价研究,为了适应各自特定的情境,甚至为了得到一个好的评价结果,研究人员往往会对评价指标进行改编。这导致不同信息技术应用项目之间的效益评估不具有可比性。

其次,即便是同一类型的项目,不同的参与者所得出的评估结论也可能大不相同。因为不同的参与者感兴趣的效益价值指标各不相同。譬如,教师会更加关注教学过程,管理者则会更加关注管理过程。

即使我们意识到上述问题的存在,也没有简单的解决方案。高校的管理者以及相关研究者必须认识并接受这样一个现实:不可能获取精确的有关成本—效益的测量数据,在成本一效益的评估中总是存在大量的主观性。通常的情况是,成本方面是高度客观的,数据足够精确,但是效益方面却是高度主观的,这样的成本—效益评估意义不大。

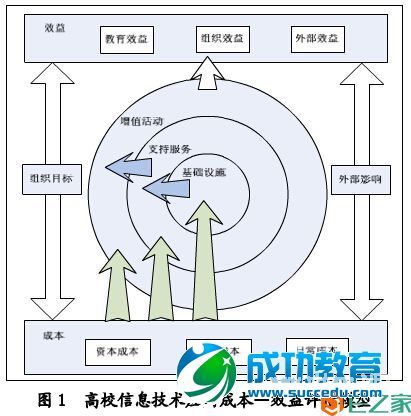

本文提出的评估模型(图1所示),试图以务实的态度,寻找成本评估和效益评估之间的一种平衡状态。在成本评估方面,本模型提供的方法更加契合高校的财务系统;在效益评估方面,本模型提供将主观判断客观化的方法,使评价标准更加清晰,并根据高校战略目标来设置加权,使标准更加精确。

相关文章

- 教育部公布2021年度基础教育信息技术与教育教学深度融合示范案例名单

- 陕西省公布2022年陕西省普通高中信息技术科目学业水平考试工作的通知

- 110个上榜!2021年度信息技术与教育教学深度融合示范案例名单公示

- 教育部:充分运用信息技术助力个性化学习和终身学习

- 为减轻教师负担,山西省将探索使用信息技术手段管理学生作业

- 教育部教师工作司印发《全国中小学教师信息技术应用能力提升工程2.0校本应用考核指南》

- 陕西发文:进一步做好全省中小学教师信息技术应用能力提升工程2.0实施工作

- 中小学教师信息技术应用能力提升工程2.0持续推进

- 教育部发布高等职业教育专科信息技术课程标准(2021年版)

- 教育部发布高等职业教育专科英语、信息技术课程标准

微信收款码

微信收款码 支付宝收款码

支付宝收款码